保険金に税金はかかる? 医療保険を除き課税の対象に

「死亡」は契約のパターンで差

-

Nikkei Online, 2019/1/6 6:30

生命保険商品は死亡保障だけでなく、病気やケガによる医療費、働けなくなったときの生活費、老後のための資産運用といった幅広いニーズに応えています。受け取った保険金にかかる税金も商品や契約関係によって異なります。金額が大きい場合などは契約時に十分に確認しておくべきでしょう。

生命保険の中には保険金に税金がかからない商品があります。病気やケガで入院したり手術したりすると、決められた保険金が出る医療保険が代表例です。「身体の傷害に起因して支払いを受けるもの」は法律で非課税とされているからです。

■ がん保険や介護保険商品など非課税

がんと診断されると一時金などが出るがん保険も、がんを重点的に保障する医療保険ですから非課税です。要介護になると保険金が出る介護保険商品や、病気・ケガで働けなくなったときの生活費を保障する就業不能保険も税金がかかりません。

死亡は身体の傷害に含まれないため死亡保険金は課税対象ですが、高度障害保険金やリビング・ニーズ特約は別です。それぞれ意識不明による寝たきり、医師からの余命宣告といった場合に死亡保険金に相当する金額が生前に前払いされる商品ですから非課税です。受取人が配偶者、生計が同じ親族である場合なども課税対象になりません。

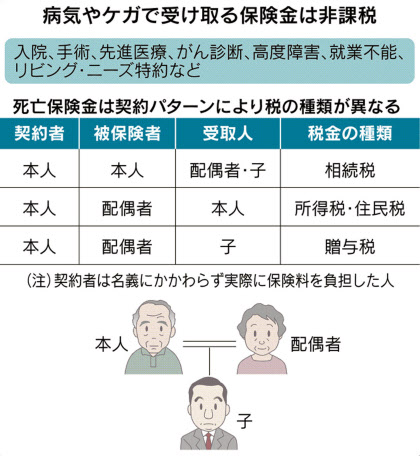

死亡保険金は、契約者と受取人の関係によって税金の種類が異なります。一家の大黒柱である本人とその配偶者、子の3人家族の場合でみてみましょう。

まず「自分に万が一のことがあったら」と考えて保険に入るなら、契約者と被保険者が本人、受取人は配偶者とするのが一般的でしょう。この場合、死亡保険金は相続税の課税対象になります。ただし、相続税には、法定相続人の数に500万円を掛けた金額まで死亡保険金の非課税枠があります。法定相続人が配偶者と子の2人ですから1千万円まで非課税です。

被保険者を配偶者とするとどうでしょうか。受取人が本人なら「一時所得」として所得税・住民税がかかります。受け取った保険金からそれまで支払った保険料を差し引き、さらに50万円を控除した金額の2分の1が給与所得などと合わせて課税されます。

受取人が子なら保険料を負担した本人から保険金を受け取る子への贈与となり、贈与税がかかります。年110万円の基礎控除を超える分が課税対象です。

■ 貯蓄性保険、受け取り方で「一時所得」か「雑所得」

資産運用が主目的の貯蓄性保険では、満期保険金を一括で受け取るか、年金形式で受け取るか選べる商品があります。本人が一括して受け取る場合はその年の一時所得ですが、年金形式なら毎年の「雑所得」とみなされ、税金の計算の仕方が変わります。

一括と年金のどちらが有利かは他の所得にも左右されるので一概にはいえませんが、保険会社が個別に具体的な税務相談に応じると税理士法に触れてしまいます。住友生命保険は「個人年金の契約者には満期の2~3カ月前に一時所得、雑所得それぞれの計算方法を説明した案内冊子を送っているので参考にしてほしい」(お客さまサービス部)としています。

[日本経済新聞朝刊2019年1月5日付]