年金、支え手拡大急ぐ パート加入増で給付水準上げへ

-

Nikkei Online, 2019/8/27 23:21

厚生労働省が27日公表した公的年金の財政検証では、少子高齢化で先細りする公的年金の未来像が改めて示された。日本経済のマイナス成長が続き、労働参加も進まなければ2052年度には国民年金(基礎年金)の積立金が枯渇する。厚生労働省は一定の年金水準を確保できるよう、会社員らの入る厚生年金の適用を拡大し、高齢者やパートらの加入を増やす改革に乗り出す。

給付水準の物差しとなる現役世代の手取り収入に対する年金額の割合(所得代替率)は最も楽観的なケースでも51.9%まで下がる。19年度に比べ16%低くなる。少子高齢化が進むなか、長期間にわたり給付抑制が避けられないためだ。

厚労省が用いた6つの経済前提ではどれも実質賃金が増える。過去5年間で実質賃金が増えたのは16年度の1年だけ。介護の必要度が高まる75歳以上の高齢者が増えていくのを踏まえると、過去5年に進んだような高齢者の労働参加もいずれ限界を迎える。検証よりも厳しい未来が待ち受ける可能性も否定できない。

公的年金の給付抑制は公的年金の1階部分に当たる国民年金で主に進む。現在、国民年金のみで見た所得代替率は36.4%。経済成長ケースで40年後半には26%台まで下がる。現在、国民年金のみの加入者が保険料を40年間支払ってもらえる年金額は月当たり約6万5千円だ。厚生年金と比べると所得保障の機能は弱い。

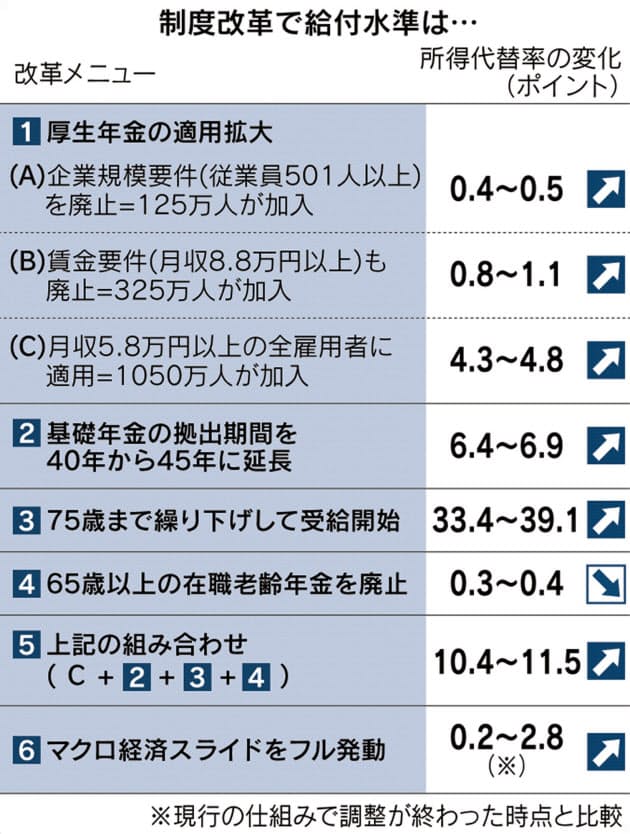

将来の低年金者を減らすため、厚労省は厚生年金を適用する労働者を拡大する考えだ。現在、厚生年金は(1)従業員501人以上の企業に勤める(2)労働時間が週20時間以上(3)月額賃金が8.8万円以上――などを満たす労働者を対象にする。

これらの要件について、3つの仮定を置き、どれくらい所得代替率を押し上げるのか確認する「オプション試算」を財政検証に合わせて実施した。

1つ目は月収5.8万円以上の短時間労働者すべてを対象にした場合だ。新たに1050万人が厚生年金に入る。この場合、将来の所得代替率を4~5ポイント引き上げる効果がある。

また厚生年金を適用する企業規模の要件を廃止し125万人を適用する場合で0.4~0.5ポイント、賃金要件もなくして325万人が新たに加入する場合で0.8~1.1ポイント、それぞれ所得代替率を押し上げるとした。

国民年金(基礎年金)の保険料を納付できる期間を延長することも所得代替率の引き上げに大きな効果がある。60歳から65歳まで延長した場合、所得代替率は7ポイント弱上がることが試算で示された。ただ国民年金の財源の半分が税金だ。納付年数が延びた分にあわせて年金を増額すれば、必要な税金も増えるため実現へのハードルは高い。

一方、働いて一定の収入のある高齢者の年金を減額する仕組み(在職老齢年金制度)の見直しは所得代替率を下げるとの結果が出た。65歳以上の減額をやめて年金を増額すると0.3~0.4ポイント程度下がる。将来世代にあてる年金財源が減ってしまうためだ。

給付抑制の強化は慎重姿勢だ。「給付増の抑制ではなく、支え手を増やすことなどで給付をいかに確保するかが今後の課題」。厚労省は27日に公表した財政検証の関連資料でこう明記した。現役世代の減少などに合わせて給付額の伸びを抑える「マクロ経済スライド」がフルに発動した場合の所得代替率を試算しているものの「参考」にとどめた。

厚労省はこうした試算を踏まえ、将来の年金給付水準を底上げする効果が大きい厚生年金の適用拡大を急ぐ構えだ。

自助努力の重要性鮮明

厚生労働省の財政検証によると、夫婦世帯の年金の給付水準は最も楽観的な経済前提で、マクロ経済スライドによる給付抑制が終了する46年度に26.3万円になる。名目額は今よりも4.3万円増えるが、物価が上昇するという前提なので購買力は下がる。現役世代の手取りと比べた所得代替率は61.7%から51.9%に低下。公的年金のみで老後の生活すべてを賄うのはより難しくなる。

老後に2千万円不足するとした金融庁報告書が波紋を広げたが、今回の財政検証では人生100年時代を見据え、確定拠出年金などを使い自ら備える必要性が高まっていることが鮮明になった。

金融庁が経済協力開発機構(OECD)のデータを基にまとめた資料によると、日本の高齢者の所得のうち、労働所得は38.7%を占める。米国(35.2%)を上回り、日本の高齢者就業は世界でも進んでいる。一方、配当など資本所得の占める割合は10%で、米国(13.9%)やフランス(17.2%)、英国(12.1%)を下回る。

確定拠出年金の加入者は企業型と個人型を合わせて約840万人。伸びているとはいえ、加入対象者の2割にも満たない。加入者の拡大に向け、見直す点は多い。加入できる年齢の上限は現在、60歳だ。60~64歳の就業率が高まっているのに合わせ、65歳への引き上げを急ぐ必要がある。会社員が企業型と個人型を併用しやすくする見直しも欠かせない。

長寿化により、老後の安心を語るには公的年金だけでは不十分で、公私一体での年金制度改革が急務だ。

<識者の見方>

■ 将来世代の視点乏しく

西沢和彦・日本総合研究所主席研究員 基礎年金を中心に今後も給付水準の低下が続くことが明確になった。厳しい将来にどう向き合っていくかが重要になる。

基礎年金の半分は税金で賄われている。十分な給付を確保するには税制も含めた一体改革が必要になるが、議論の土台となる試算は示されなかった。低成長が続けば将来世代の年金水準は大きく下がる。こうした可能性を排除せずに高齢者の負担増も議論すべきだ。「若者フレンドリー」とは言えない試算で残念だ。

■ 下位ケース、現実に即す

小黒一正・法政大教授 財政検証では毎回どのシナリオの妥当性が高いか論争になるが、政府は明らかにせず「予測ではない」と説明している。ただ過去の実績をもとに2029年度以降の経済前提が実現する確率を試算すると(経済状況が上位の)ケース1~3は実現可能性が低い。

経済成長率と相関のある生産性の上昇率が50年間のうち35年間以上でケース3以上になる確率は19%だった。過去30年間の分布から大きく変わるとも考えにくい。下位のシナリオを想定するほうが妥当ではないか。

■ 長く働ける社会実現を

星野卓也・第一生命経済研究所副主任エコノミスト 2040年には団塊ジュニア世代が高齢者になる。年金の開始年齢を引き上げ、より長く働くことを当たり前にしないと困るのは30歳の私のような世代だ。後期高齢者になり、本当に年金が必要なときに生活をまかなう機能が果たせなくなる可能性がある。

年齢にかかわらず働き続けられる社会を作るのが一番の解決策だ。厚生年金に加入していないフリーランスも増え、働き方も多様になっている。公的年金制度のあり方も整理する必要がある。