Source: Nikkei Online, 2021年12月13日 10:00

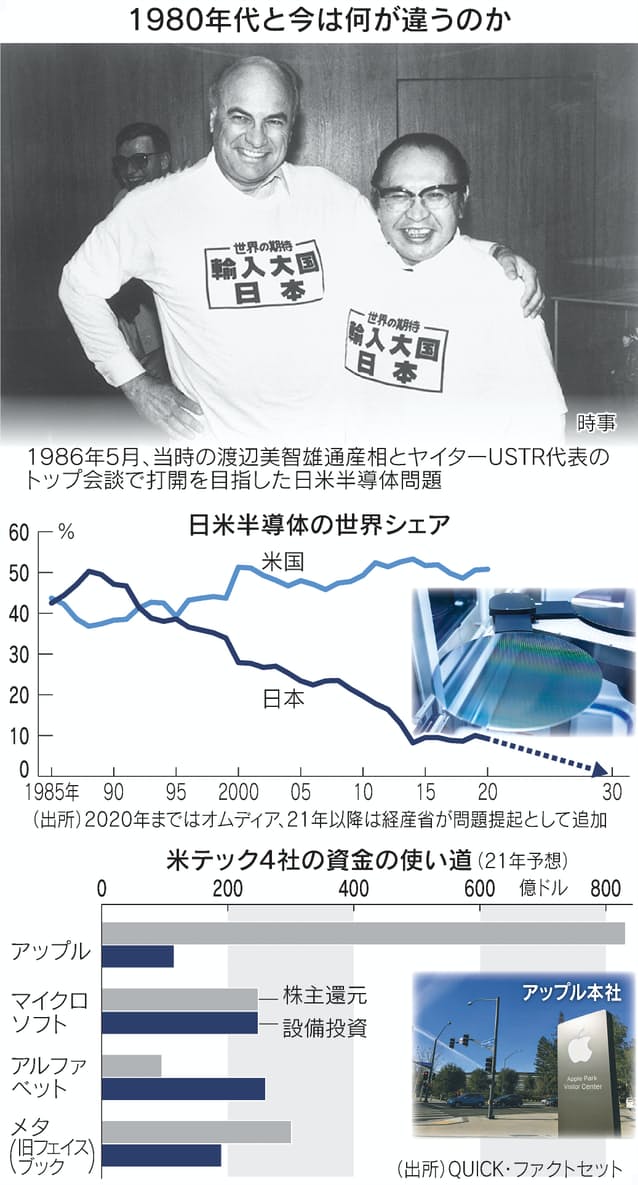

日本の半導体の世界シェアは2030年にゼロになる――。

唐突かもしれないが、そんな問題提起をしたのは、ほかならぬ経済産業省だ。 6月に公表した会議資料「半導体戦略(概略)」の 7ページ目に予想図(グラフ)を示し、警鐘を鳴らしている。

残り9年。いや、あと半月で新年だから日本に残された時間は実質8年だ。では、どうすれば1988年(世界シェア50.3%)以降、右肩下がりの折れ線グラフを反転させられるのか。

今年、進展があったとすれば世界最大の受託生産会社、台湾積体電路製造(TSMC)の熊本誘致に成功したことだ。だが4000億円という巨額の補助金には公正な貿易という点で「問題あり」との指摘もある。日本の半導体メーカーがシェアを取れるわけではないうえ、投資の対象が「回路線幅20ナノ(ナノは10億分の1)メートル台」と10年前の技術というのも気になる。

日立製作所やソニーで半導体担当役員を務め、「日本半導体復権への道」などの著書がある牧本次生氏は、86年の日米半導体協定(日本市場で外国製品の活用を奨励)で企業が萎縮したことや成功体験の反動、リーダーの不在などを衰退の原因として挙げる。なかでも「新しい最終製品を生む力が弱くなったことが問題」と話す。

半導体産業は川上(材料や製造装置)、川中(半導体)、川下(最終製品)と3つの階層に分類できる。80年代に日本が一世を風靡したAV(音響・映像)機器の時のように「川中と川下の連携をもう一度」ということだろう。新しい最終製品を生むには電機・情報機器メーカーだけでなく、半導体メーカーのマーケティングと企画の力が不可欠だからだ。

では、どんな分野に復活の機会があるかといえば、ゴーグル型の仮想現実(VR)機器や自動運転車を含むロボット分野というのが多くの専門家の見立てだ。日本は機械や自動車に強いから「ロボットやロボカーでパソコンとスマートフォンの負けを取り返せるはず」と考えたいところだが、果たして首尾よくいくのか。

TSMCを見てみよう。日本で生産する20ナノ製品はスマホ用のイメージセンサーや車載用のマイコンになるが、米国では現在、最先端の3ナノ製品を作る工場も建設中だ。3ナノといえば、データセンター用の高性能プロセッサーや、20年代後半から自動運転車に載るとされる「人工知能(AI)チップ」の可能性が高い。うわさされる「アップルカー」の頭脳も、もしかしたらそこで製造される可能性がある。

つまり、懸念すべきは付加価値の高いAIチップを設計、製造する企業が日本以外の場所で生まれる可能性が高いということだ。トヨタ自動車が外販もにらんで、自動運転車の基本ソフト(OS)を開発する新会社を設立したが、連携するチップの製造を日本でするとは限らない。半導体の設計にも巨額投資をする「GAFA」やマイクロソフトも車やロボットの頭脳を狙ってくるだろう。その時、日本に戦略はあるのか。

米IT(情報技術)大手が出てくれば、最大の問題は資金力の差かもしれない。収益性はもちろん、日米で差がついたのは企業の価値創出力、言い換えれば金融力の差だ。GAFAもマイクロソフトも株式時価総額は、日本企業と比較するのが無意味なくらいに巨大だ。製品、サービスの実力もさることながら膨大な利益を自社株買いや配当に惜しみなく注ぎ込む経営がダイナミズムの源泉である。

QUICK・ファクトセットによれば、アップルの株主還元(自社株買いと配当)は今年、9兆円を超え、過去最高となる見通しだ。マイクロソフト、アルファベット(グーグル持ち株会社)、メタ(旧フェイスブック)を合わせた4社で見ても、その規模は設備投資の1.8倍にもなる。

株式市場は資金調達の場ではなく資金を返す場に転じ、株主還元→株価上昇→家計の資産価格上昇と消費拡大→自社の利益増という循環を生む。それがまた有能な人材、技術を囲い込むサイクルをも強める。家計の貯蓄が銀行経由で企業融資に回る、旧態依然とした資金循環ではないのだ。

80年代には逆の風景があった。米国企業は銀行借り入れが中心で、しかも高金利下にあった。日本企業は高い株価を背景に、エクイティファイナンス(新株発行を伴う資金調達)で調達した安い資金を使い、設備投資を繰り返した。その結果が半導体でみられた日本の世界シェア5割、米国3割という業界模様だったわけだ。

90年代に入り、米国が壊そうとしたのが日本との資本コストの差だった。米国は官民で日本の含み資産を前提とした資金調達を繰り返し批判し、バブル崩壊や円高も重なって日本の半導体設備投資は92年以降激減した。当時、証券会社で半導体業界を担当した武者リサーチ(東京・港)の武者陵司代表は「ハイテク敗戦というより金融敗戦だった」と振り返る。

日本はエルピーダメモリが12年に経営破綻し、キオクシアホールディングス(旧東芝)もどこまで日本企業として自立運営が可能かが見えない。日の丸半導体の灯を「あと8年」で消さないようにするには、企業価値創出に見られる米国のダイナミズムやアニマルスピリットに伍(ご)していく覚悟が必要だろう。TSMCを呼べばいい、補助金をつければいいという議論では、すまされない。