スマホ5G時代、非通信が主戦場 料金引き下げ3カ月

Nikkei Business, 2021年7月4日 2:00

携帯各社が料金の引き下げに依存しない顧客獲得策を模索している。各社が一斉に引き下げてから約3カ月が経過し、緒戦はNTTドコモが先行した。楽天モバイルなどが猛追するが、料金引き下げのいたちごっこは収益の低下も招く。高速通信規格「5G」が本格的な普及段階に入る前に、コンテンツや法人の開拓など「非通信」分野の特色を打ち出す。

「他社に流出していた顧客が戻ってきている」。ドコモの井伊基之社長はこう手応えを見せる。ドコモは3月、20ギガ(ギガは10億)バイトで月2700円(税抜き)の新プラン「ahamo(アハモ)」を開始し、既に契約数が100万件を突破した。

ドコモはこれまで20ギガバイトの中容量帯のプランがなかったため、ソフトバンクのサブブランド「ワイモバイル」やKDDIの「UQモバイル」に顧客を奪われてきた。

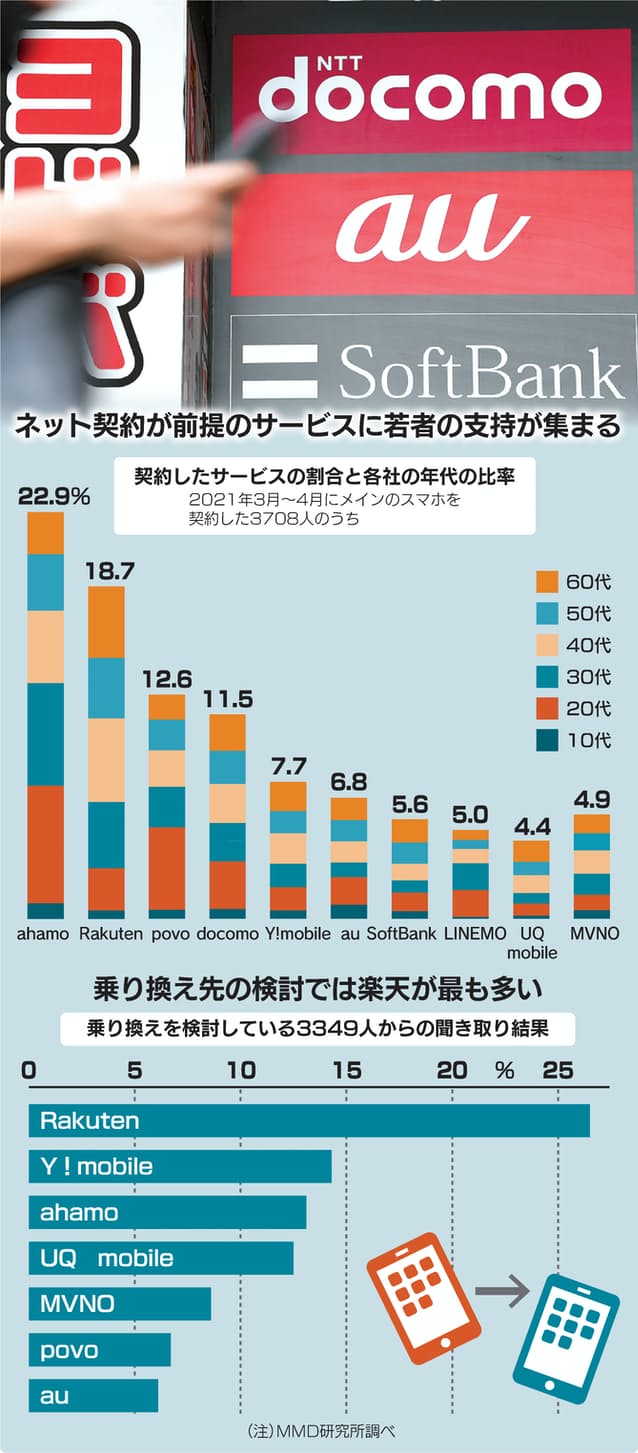

アハモが2割で首位

都内在住の男性会社員(40)は「20ギガバイトの中容量帯で1回5分の通話無料も含んで月3000円以内は魅力だ。ドコモはつながりやすさなど安心感もある」と最近、KDDIのUQモバイルからドコモのアハモに乗り換えた。ドコモは楽天も意識し、価格面だけでなくネットワークのつながりやすさもアピールする。

ドコモは2009年2月から毎月続いた番号持ち運び制(MNP)による他社への顧客流出が20年12月にとまり、21年4月も流入増になった。

調査会社のMMD研究所(東京・港)が3~4月に契約した3708人を対象に実施した調査では、新規や乗り換えはアハモが23%で首位で楽天が19%で続いた。povo(ポヴォ)は13%、LINEMO(ラインモ)は5%だった。

ネット契約を主体に若い世代を取り込んだサービスほど新規契約を伸ばした。「販売店でのサポートが受けられないなど、デジタルに詳しくない世代にはハードルが高い」と、ドコモ社員は話す。

総務省によると、携帯10社が21年春導入した新プランの5月末時点の契約数は約1570万件で携帯契約数の約1割にあたる。

ドコモ以外の携帯各社も今春から新たなプランを始めた。KDDIは20ギガバイトで月2480円のポヴォを開始し、200円で24時間データ通信が使い放題になるなど多彩なオプションを持つ。ソフトバンクもラインモを投入し、月間利用者が8600万人と国内最大級のSNSのLINEでのデータ通信や通話が使い放題だ。

楽天はデータ利用量に応じ自動的に料金が3段階で上がる新プランを4月から始めた。1ギガバイトまでは月0円という、これまでにない施策だ。

東京、国際的にも割安に

携帯大手がデータ通信や音声通話の料金を引き下げたため、格安スマホ事業者は低価格プランの提供が可能になり対抗する。日本通信はデータ通信量6ギガバイトで、1カ月あたり70分までの無料通話を含めた月1264円のプランの提供を開始した。

ドコモが約1カ月で100万契約を突破し、KDDIは5月時点で「100万契約が見えてきた」(高橋誠社長)。

携帯料金引き下げの契機は、菅義偉政権が20年9月に誕生し政権の目玉政策として掲げたことだ。携帯各社の料金引き下げ競争が半年に及び21年春からサービスがスタートした。

東京など世界6都市の21年3月時点の携帯電話料金に関する調査結果で、東京は月20ギガバイトのプランがロンドンに次いで低額だった。20年は東京が最も高額だったが、菅政権による大容量プランの引き下げ要請を受けて国際的にみても割安な水準に下がった。

新料金プランの値下げ競争は一巡しつつある

引き下げの結果、各社の業績へのマイナス影響が顕著になっている。ドコモは影響は非開示だが、22年3月期に携帯料金の値下げによる減益要因(営業利益ベース)は最大600億円程度になるとみられる。ソフトバンクは700億円、KDDIも600億~700億円の減益要因になる。

乗り換え意向は楽天リード

それでも消費者はよりお得感のあるサービスを選ぶ。MMD研究所が5月公表した調査によると、具体的な乗り換え先を決めている通信会社を聞いたところ、楽天が27%と最も多く、ワイモバイルが14%、アハモが13%と続いた。業界関係者は「楽天の利用量に応じて値段が自動的に決まるプランは分かりやすい」と説明する。

引き下げ競争には限界がある。通話無料分を基本料金から切り離すかどうかの違いはあっても、大手3社の新プラン料金はほぼ同じ水準だ。

「他社より料金を引き下げてもサービス開始時には並ばれるだけだ。収入減を自ら招くことになる」と業界関係者は指摘する。その上で「後出しの鉄則は料金以外のところで工夫することだ」と説明する。

動画などコンテンツ強化

ドコモは動画配信サービス「dTV」で、音楽ライブの分野を新設した。新型コロナウイルスによる巣ごもり消費の拡大を受け、コンテンツの取捨選択を進めている。

通信事業ではいかに割安プランから大容量プランに顧客を誘導するかが課題だ。各社が整備を進める5Gは高速大容量が魅力だが、足元では消費者が期待するようなコンテンツが提供されているとは言えない。携帯業界は「通信」から「非通信」に競争の舞台が移ろうとしている。

NTTドコモは金融決済に加え、法人事業の強化を進める。NTTの完全子会社となり、法人分野に強いNTTコミュニケーションズとの統合が検討されている。法人分野の弱さを指摘されてきたドコモの巻き返し策といえる。

法人向けIoT回線事業が好調なKDDIは単純に通信環境を提供するのではなくコンサルティング業務やデータ分析も担い、サービスの裾野を広げている。スマホ決済「auペイ」の利用を拡大し、1つのアプリケーションでネット通販や料理宅配の注文など消費者の利便性を高めたサービスを広げる。

ソフトバンクも通信機器の販売が主体だった体制を改め、企業のデジタルトランスフォーメーション(DX)支援にシフトする。5G時代は音楽やスポーツ向けのコンテンツサービスの伸びが有力視されている。

一方、大手3社の業績は今期も営業利益率が2割程度と高水準を維持する見込みだ。特に主力ブランドの小容量プランは手つかずのままだ。各社は後ろ向きとみられるが「ここに手を付けると、業績影響はかなり大きい」(国内証券アナリスト)との見方もある。

大手3社では現状は自社プランから割安プランに乗り換える利用者が多い。「値下げして単に業績が下がることは株主が許さない」と、ある携帯会社幹部は打ち明ける。

菅政権が仕掛けた携帯会社の料金の引き下げ競争の「第2幕」から目が離せない。

(太田明広)