円の警告 老いる日本経済

Nikkei Online, 2024年5月31日 17:00

歴史的な円安は国力の低下を映す。貿易立国の姿はいつの間にかに変わってしまった。

輸出入や投資などによる海外との間のお金の動きをまとめた国際収支の変化をみると日本は「熟年期」にある。

成長を保つ改革が欠かせない。

国力低下が招いた円安

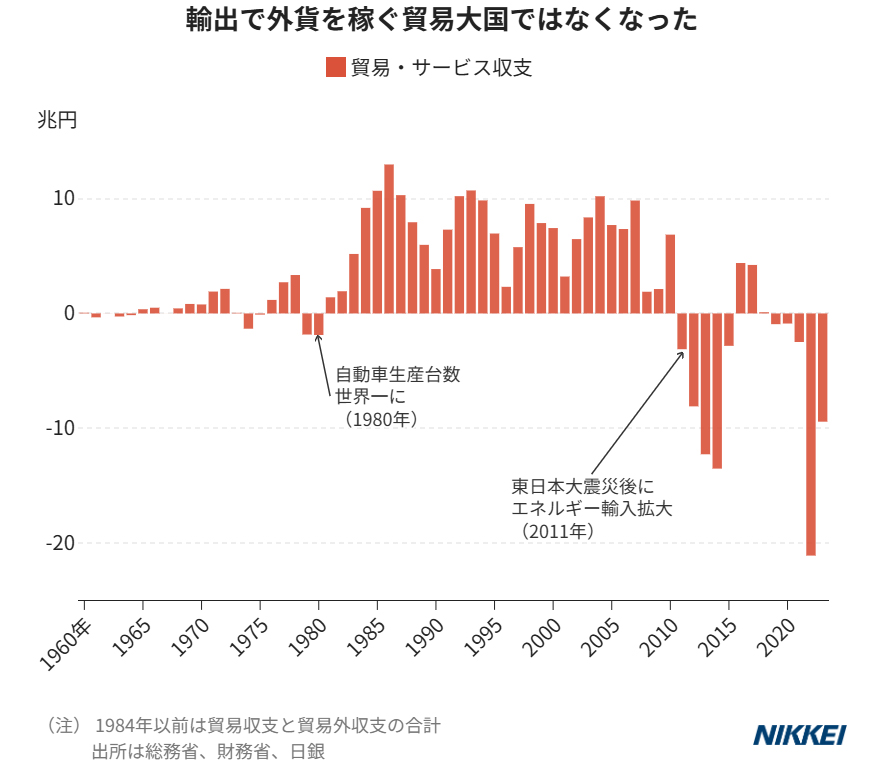

天然資源に乏しい日本は、海外から輸入した原材料を製品にして輸出する加工貿易で経済発展してきた。

1980年代半ば以降の円高や貿易摩擦に伴い、企業の海外進出で製造業が空洞化し、円安でも輸出は伸びづらくなった。

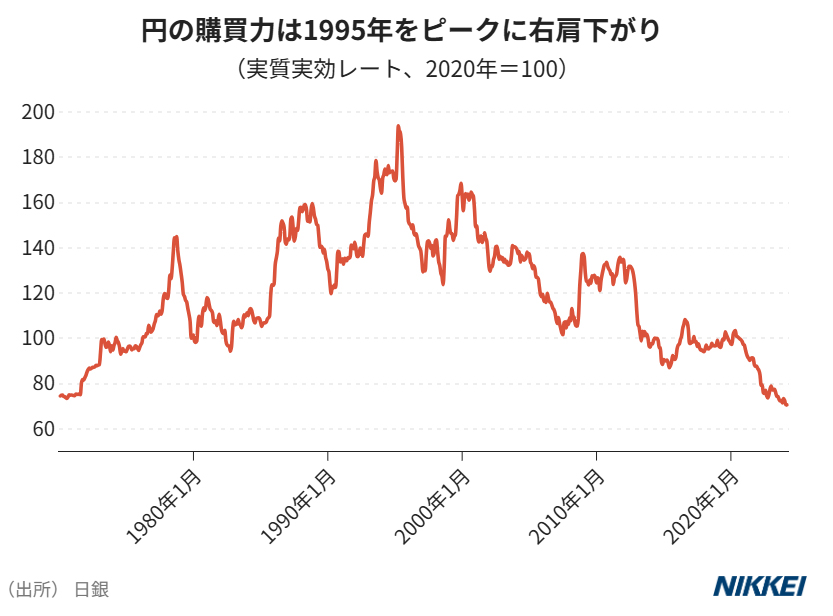

円は世界でどの程度の購買力を持つのか。

通常、目にする為替レートとは別に、各国の物価変動や貿易量を加味して通貨の実力を測る指標に「実質実効為替レート」がある。

この指標は1995年をピークに低下傾向。

賃金や物価が上がらない経済の停滞が続いてきたことが背景にある。

国際収支の構造に変化

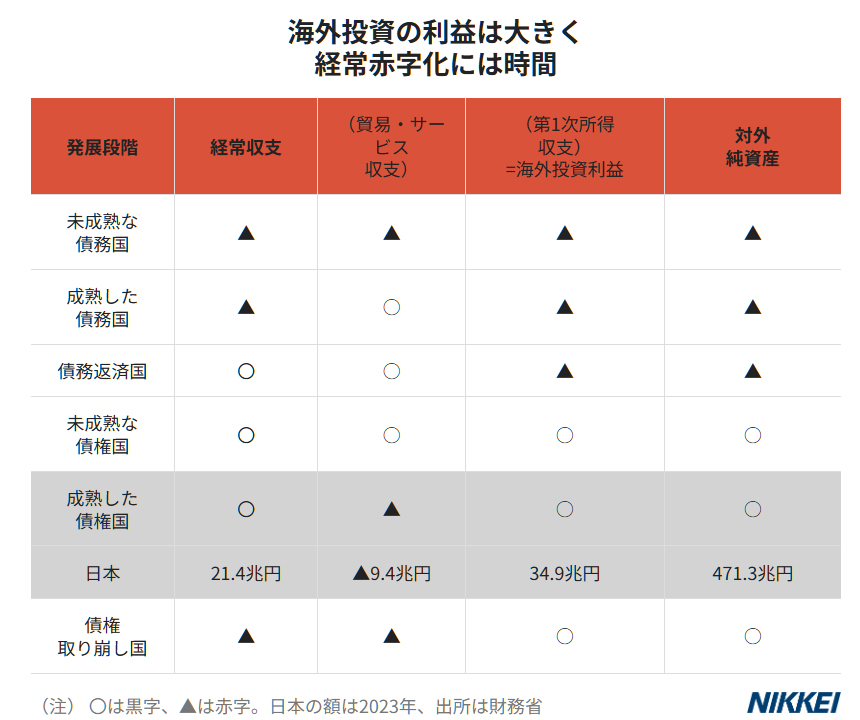

経済学者のクローサーは、国の成長に沿って国際収支の構造が変わる「発展段階説」を唱えた。外国からお金を借りて成長を目指す「債務国」は、輸出で外貨を稼ぎ借金を返す「債務返済国」に脱皮する。やがて、外国に積み上げた資産から得る金利などの収益も加わる「債権国」にのしあがり、最後は積み上げた外国資産を取り崩す「債権取り崩し国」になる。日本の歩みをたどってみよう。

日本の歩み

発展段階 |

時期 |

未成熟な債務国 |

1868~80年 |

成熟した債務国 |

1955~1964年 |

債務返済国 |

1965~69年 |

未成熟な債権国 |

1970~2010年 |

成熟した債権国 |

2011年~ |

債権取り崩し国 |

将来? |

経常収支はなお黒字

現在の日本は「成熟した債権国」。

人間のライフサイクルに例えると「熟年期」(シティグループ証券通貨ストラテジストの高島修氏)にあたる。

海外への投資で築いた蓄えによる収入が大きく、簡単には経常赤字にはならないとされる。

一方、高齢化で国内の貯蓄が減ればいずれは経常赤字は避けられないとの論調もある。

成長維持へ3つの改革

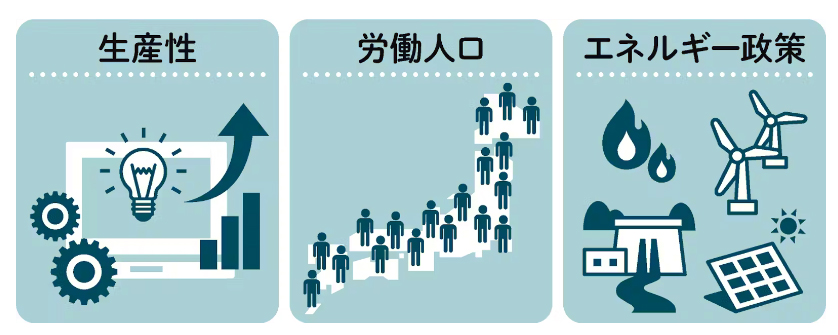

行き過ぎた円安と国力低下をとめるには3つの改革がいる。

IT(情報技術)投資や研究開発による生産性向上、移民を含む労働力の確保、再生可能エネルギーによる自給率の向上も視野に入れたエネルギー政策の見直しだ。

「債権取り崩し国」となった後に成長を続けた米国や英国、高付加価値品で貿易黒字を保つスイスなどに学ぶ必要がある。

日本の課題と処方箋を、近く連載する「円の警告」で探る。