政府・日銀の「アコード」は守られたか 政策頼み限界

<<Return to Main

Nikkei Online, 2023年3月29日 5:00

10年にわたって異次元緩和を進めてきた日銀の黒田東彦総裁が4月8日、退任する。発行済み国債の半分以上を日銀が買い上げ、長短金利を押し下げてきたが、目標とした賃上げを伴う物価上昇の実現はいまだ道半ばだ。日銀と共同声明(アコード)を結んだ政府の成長戦略も十分だったとは言いがたい。日本経済をどう押し上げていくのか、実験的な金融政策の総括が必要となる。

「画期的な文書だ」。2013年1月、金融政策のレジームチェンジ(体制転換)を求めてきた当時の安倍晋三首相は、政府と日銀の共同声明をこう評価した。慎重だった日銀の白川方明総裁(当時)を半ば強引にねじ伏せ、物価目標を「2%」と明記。「できるだけ早期に実現することを目指す」とした。

「政府の成長戦略は2%目標の必要条件」。当時日銀理事として政府との交渉に当たったみずほリサーチ&テクノロジーズの門間一夫氏は、政府側の関与を明確にすることが重要だったと振り返る。それまで日銀は1%を物価安定のめどとしていた。2%実現には政府の成長戦略による1%分の上積みが必要と、当時の日銀執行部は考えていた。

最終的に「思い切った政策を総動員し、経済構造の変革を図る」という政府の役割が明記され、日銀は2%目標を受け入れた。2%の達成時期も曖昧にし、金融政策の自由度を縛りすぎないようにした。

「期待」に賭けた黒田日銀

共同声明は守られたのか。13年3月に始動した黒田日銀は声明の内容以上に踏み込んだ。黒田総裁は目標の達成時期を「2年」と言い切り、国債の大量購入を伴う異次元緩和を開始した。自ら退路を断ち、市場や企業、消費者の心理を変えて一気にデフレから抜け出す「期待に働きかける」政策に賭けた。

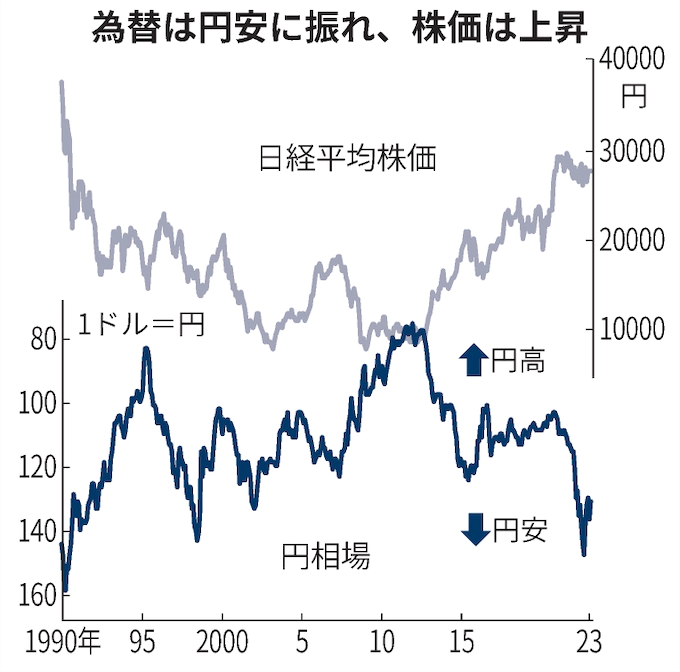

「市場のストーリーが変わった」(日銀理事を務めたちばぎん総合研究所の前田栄治氏)のは確かだ。金融緩和に消極的な白川氏から黒田氏に総裁が代わり、円相場は就任時の 1ドル=90円台から2年で 120円台まで下落。日経平均株価も 1万2000円台から 2万円台に上昇した。

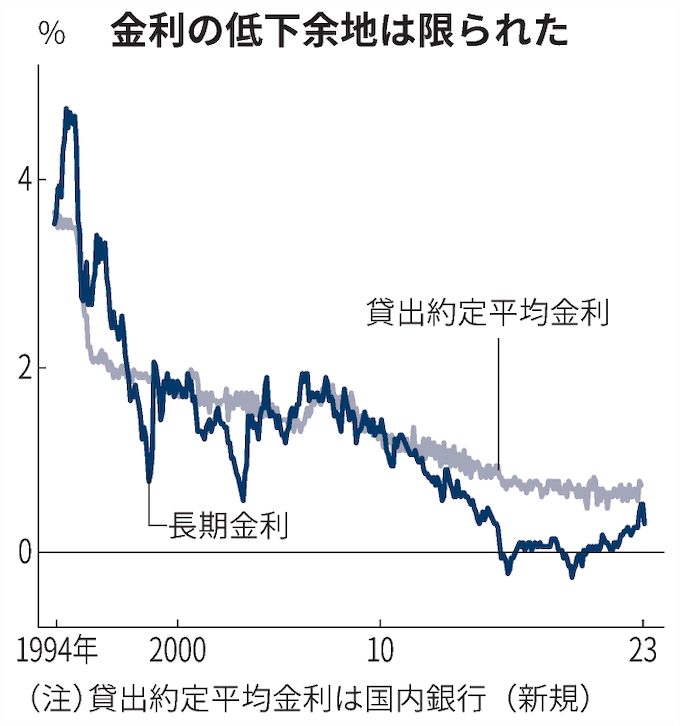

ただ、もてはやされた異次元緩和が「虚像」だった面も否めない。緩和開始時の長期金利は0.6%前後で、現在の日銀の許容上限である0.5%と大きくは変わらない。国内銀行が融資する際の約定平均金利(新規)は1%から0.7%に下がったが、長く緩和を続けてきた日本に金利の低下余地はほとんど残されていなかった。

実体経済への影響も鮮明とはいえない。22年10〜12月期の実質国内総生産(GDP)は546兆円で、異次元緩和前から5%伸びた。戦後2番目に長いアベノミクス景気が実現したが、年率では0%台という低成長から抜け出せなかった。

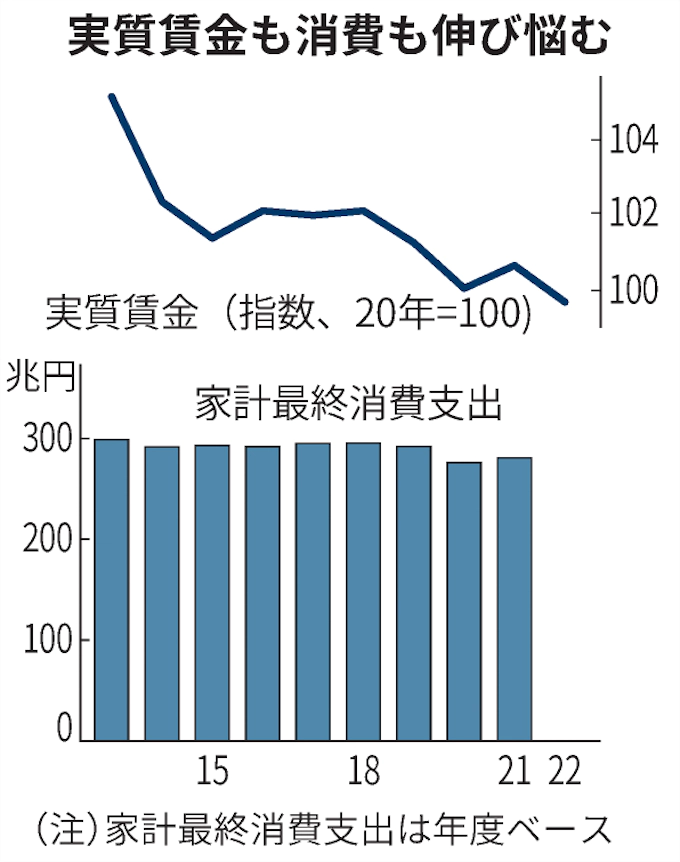

民間企業の設備投資が16%増えたが、家計の最終消費支出は2%減った。賃上げは広がらず、成長のエンジンである個人消費は低迷し続けた。22年の1人当たり実質賃金(指数ベース、従業員5人以上の事業所)の現金給与総額は13年から5%減少した。

共同声明はなぜ成長押し上げにつながらなかったのか。とりまとめを政府側で担当した松山健士元内閣府次官は「日銀は最大限努力した。政府の方にやらなければいけないことがたくさん残っている」と語る。

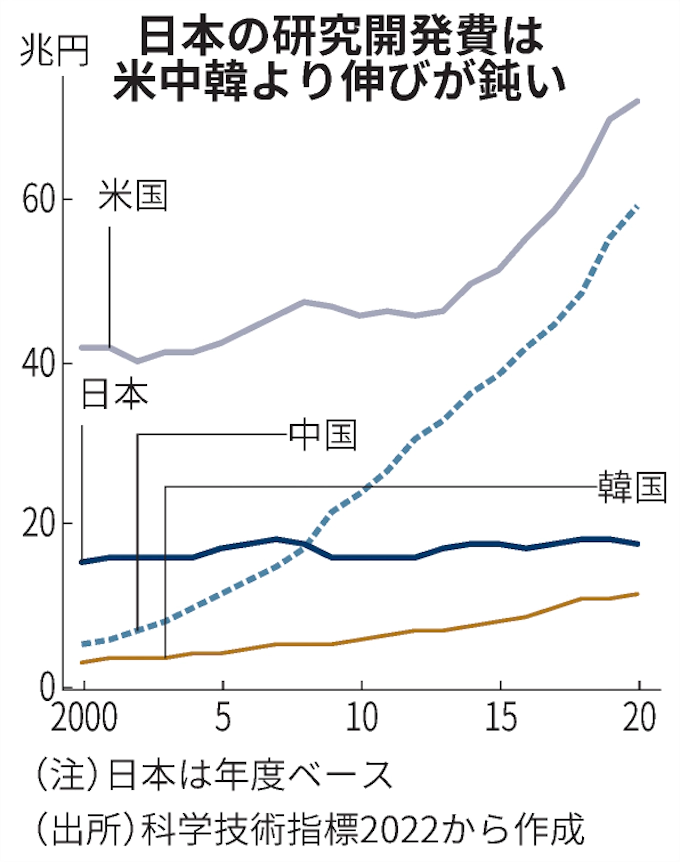

科学技術・学術政策研究所の「科学技術指標2022」によると、日本の研究開発費総額は17.6兆円。米国(71.7兆円)、中国(59.0兆円)に続く主要国中3位だ。しかし、00年からの研究開発費の伸び(実質額ベース)は中国の14.2倍、韓国の4.6倍、米国の80%増、ドイツの60%増と比べ、日本は30%増と見劣りする。

震災から12年でも電力不足

東日本大震災から12年が過ぎたが、電力の安定供給も道半ばだ。経済産業省は大規模停電の回避に向け、22年3月に初の電力需給逼迫警報を発令した。原発の再稼働の遅れや火力発電所の休廃止が目立つ。

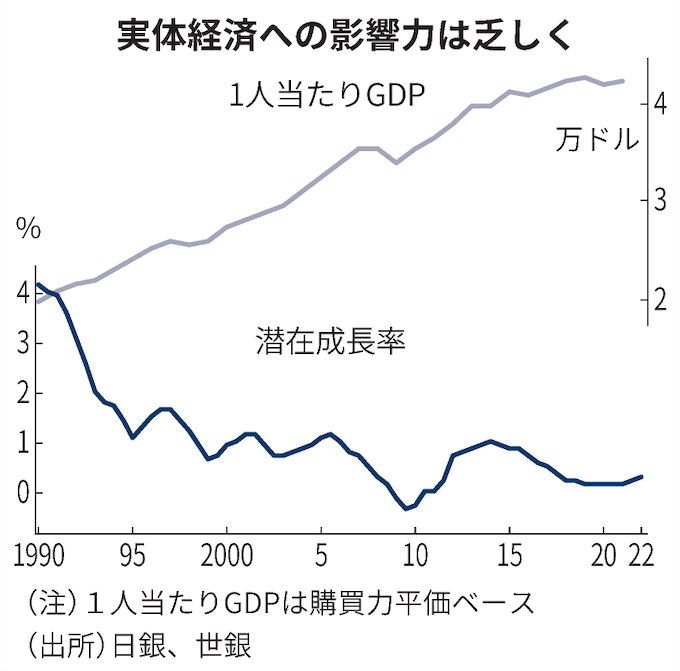

経済の実力を示す潜在成長率は10年間で0.9%から0.3%まで下がった。1人当たりGDP(購買力平価ベース)は17年にイタリアに抜かれて主要7カ国(G7)の最下位に転落。18年には韓国に逆転された。低金利下で低収益の企業が温存され「生産性を引き上げる経済の新陳代謝が起きなかった」(BNPパリバ証券の河野龍太郎氏)。

政府債務はGDPの2.6倍まで膨らんだ。人口減と高齢化が進むなか、無駄にできる時間はない。金融政策だけで日本経済を変えられない以上、政府は成長重視の政策に軸足を移すべきだ。企業も人的資本への投資拡大や新市場の開拓が求められる。

<<Return to PageTop