利下げ前夜、FRBの苦悩 市場は円急騰に身構え

<<Return to Main

Nikkei Online, 2024年9月1日 4:00

8月下旬に開催されたカンザスシティー連銀主催の経済シンポジウム「ジャクソンホール会議」。ニューヨーク連銀のエコノミストを務めた米ブラウン大学のガウティ・エガートソン教授が発表した論文が注目を集めた。米国の失業率に対する求人率の割合が直近は「1.2」と、失業率の急上昇を招く閾値とされる「1」に近づいていると警鐘を鳴らす内容だった。

冷える雇用を警戒「強力なメッセージ」

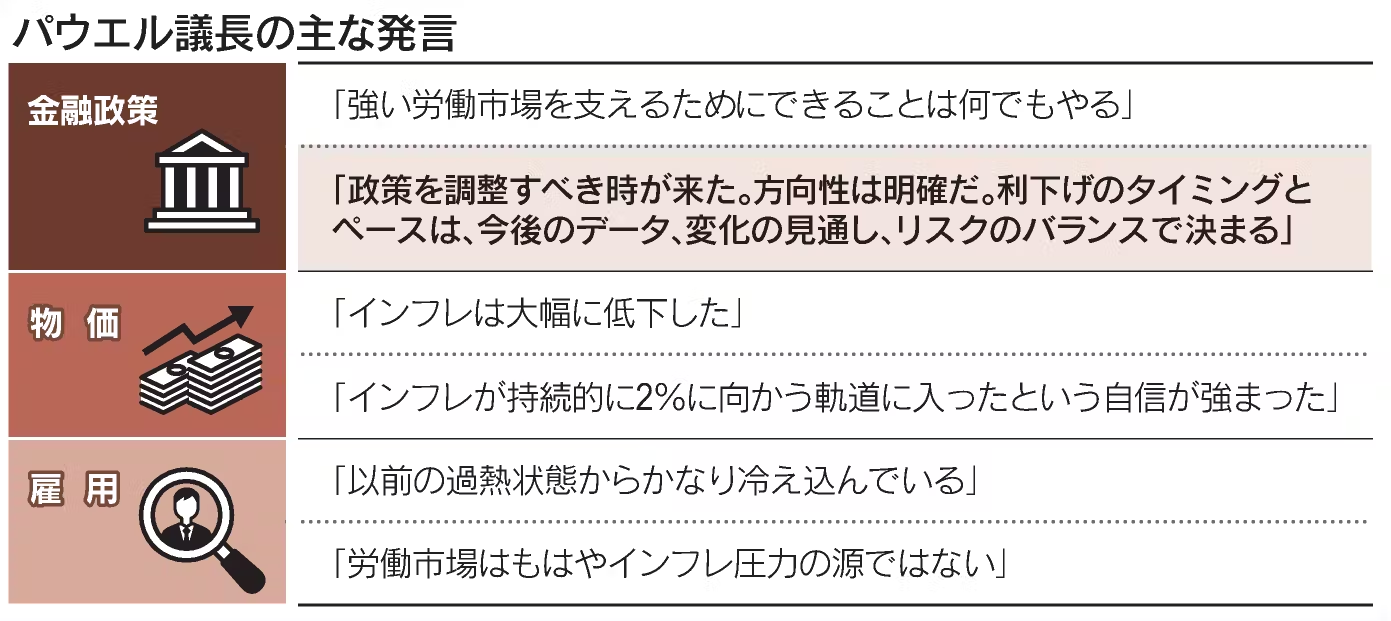

「強い労働市場を支えるためにできることは何でもやる」。23日、講演したパウエル米連邦準備理事会(FRB)議長は近く利下げに踏み切る考えを示唆したうえで、労働市場について「以前の過熱状態からかなり冷え込んでいる」と指摘。特に直近の6カ月で失業率が上昇していることを挙げ、さらなる冷え込みは望んでいない考えも示した。

欧州危機の最中にあった2012年、当時の欧州中央銀行(ECB)のドラギ総裁が発した「できることはなんでもやる」を彷彿させる発言に市場では驚きが広がった。SBI証券の道家映二チーフ債券ストラテジストは「失業率の急激な悪化などに備えたもので、中銀高官の発言としては非常に強力なメッセージだった」と指摘する。

株式市場はすかさず反応した。ダウ工業株30種平均は26日、4万1240ドルと1カ月半ぶりに最高値を更新。不動産や中小型株など利下げの恩恵が大きい分野にマネーが向かっている。

「政策を調整すべき時が来た。方向性は明確だ」。パウエル氏はインフレの水準がFRBの目標に近づいており、目標を達成する軌道に乗ったと自信を見せた。

ただ、米国経済が景気後退に陥ることなく軟着陸(ソフトランディング)できるかは、まだ予断を許さない。カギとなるのはやはり雇用だ。大和証券の山本賢治チーフエコノミストは「株高と強い労働市場が個人消費を支える循環が今後は逆回転する可能性がある」と警戒感を示す。

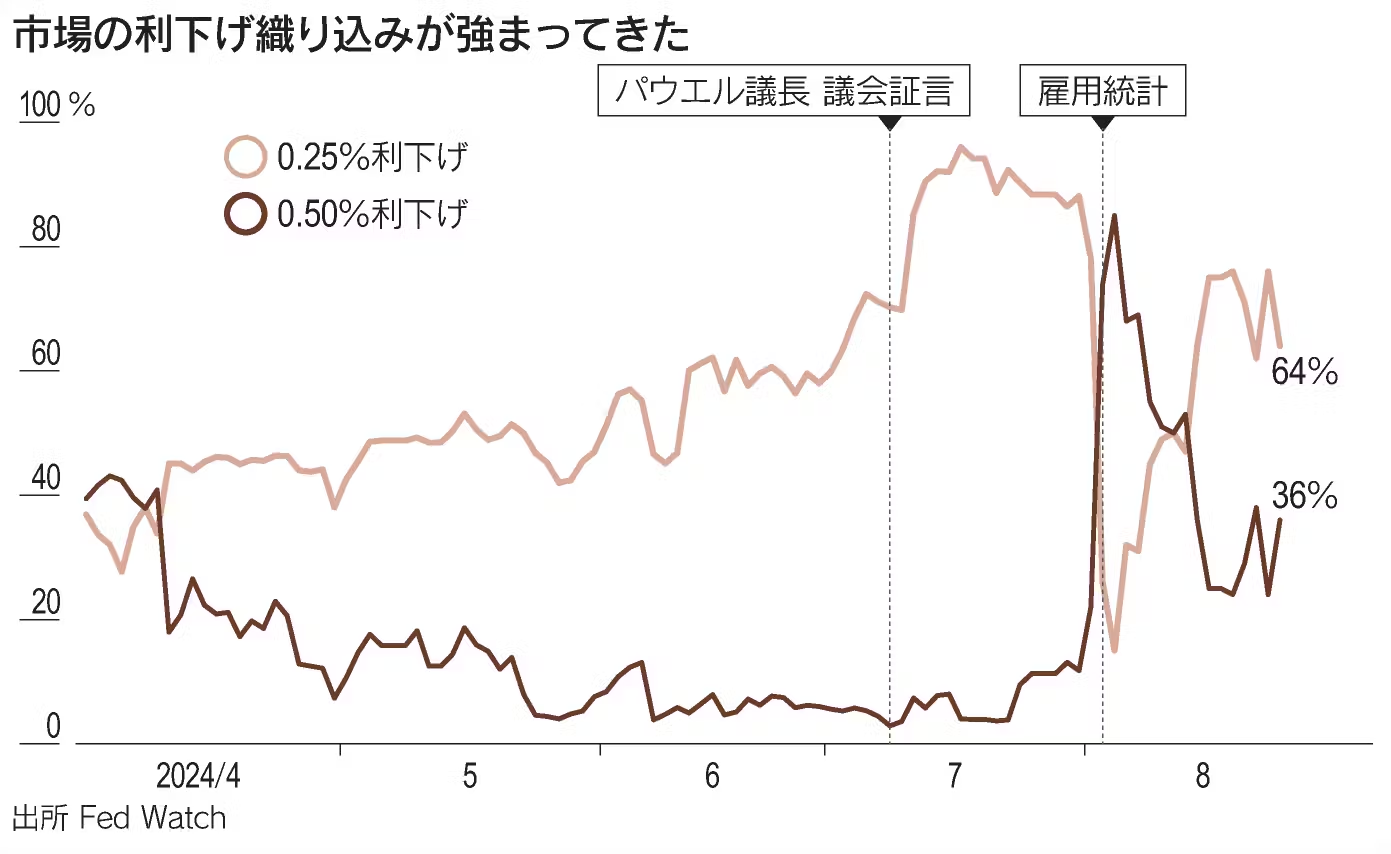

市場参加者が警戒するのが利下げ幅とペースだ。米金利先物市場では9月の米連邦公開市場委員会(FOMC)で通常の倍となる0.5%の利下げに踏み切る可能性が一定程度織り込まれている。6日に発表される雇用統計への注目度は一層増している。

パウエル氏は今後の利下げ幅やペースについては「今後発表されるデータや変化の見通し、リスクのバランスによって決まる」として明言しなかった。市場の想定よりも大幅な利下げとなればFRBによる景気認識の悪さを印象づけることになり、かえって市場の波乱要因となる可能性もある。これまで大きな混乱を招くことなくインフレと戦ってきたパウエル氏だが、政策転換の最終局面に来てかじ取りは一段と難しさを増している。

米金利先物の値動きから将来の政策金利予想を映す「フェドウオッチ」では、9月のFOMCで通常の倍の幅となる0.5%の利下げが決まる確率が23日に36%に上昇した。講演前の22日は24%にとどまっていた。

12月までの3回の会合で計1%以上の利下げが起こる確率も、22日の64%から23日には76%まで上昇した。1会合あたり0.5%の利下げ幅に相当する計1.5%の利下げ確率も6%とリスクシナリオとして十分意識されている格好だ。みずほ証券の上家秀裕シニア債券ストラテジストは「米景気の急速な後退を見通す参加者も増えてきた」と語る。

8月雇用統計、失業率「4.4%」が分水嶺

9月会合での利下げ幅は、今後の金融緩和ペースを占う一つの試金石となる。市場が最も注目しているのが、6日に発表される8月の米雇用統計だ。

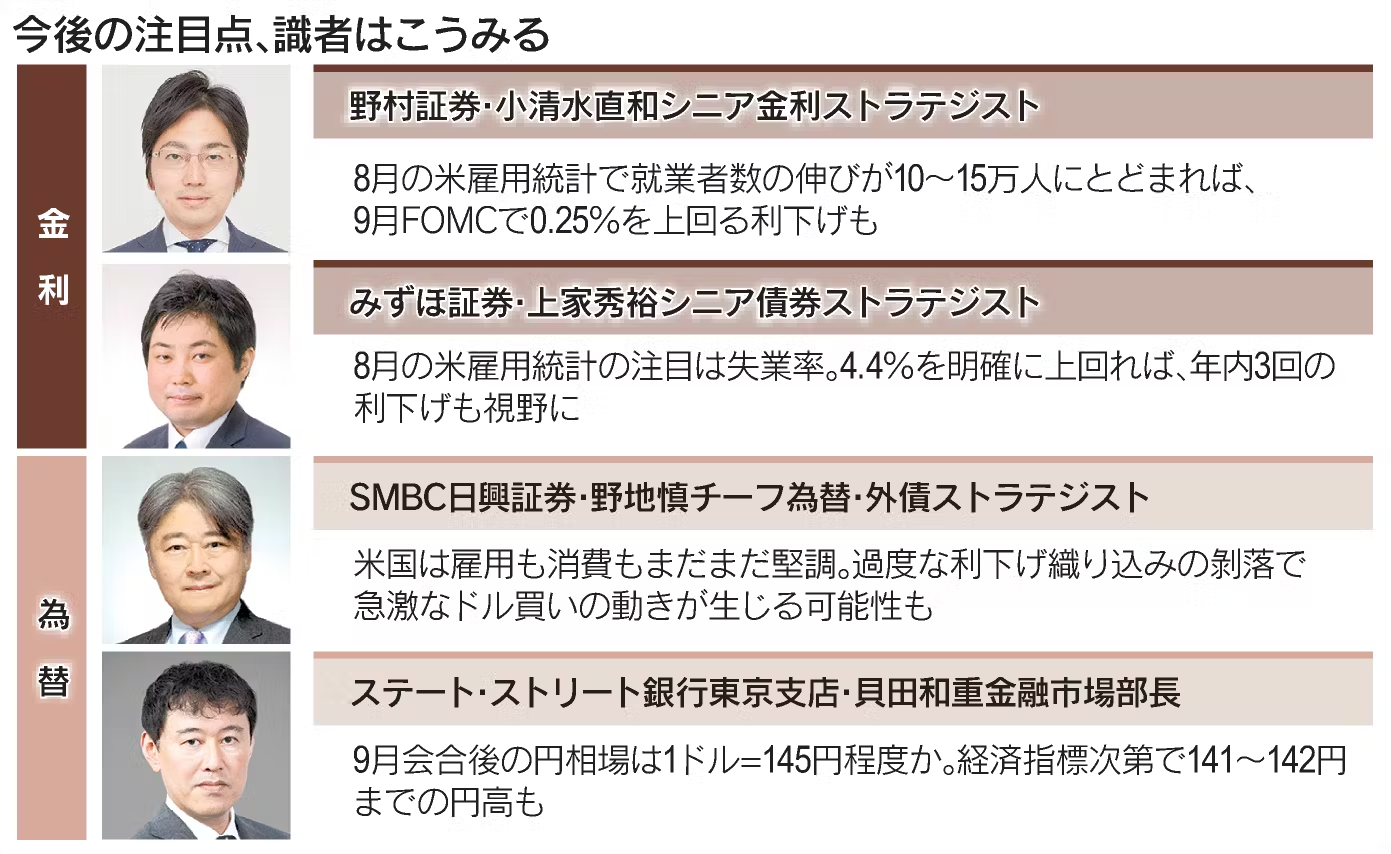

「焦点は失業率。4.4%を超えるかどうかが判断のカギとなる」。みずほ証券の上家氏はこう指摘する。

7月の米雇用統計で失業率は4.3%を付けていた。直近3カ月間の平均失業率が過去1年間の最低値を0.5ポイント上回れば景気後退が始まった可能性が高いとの経験則を指す「サーム・ルール」の発動も話題を集めた。

パウエル議長は足元の労働市場について「これ以上冷え込むことは望まない」と語っていた。4.4%を明確に上回れば市場の利下げ織り込みがさらに加速する可能性があるという。

非農業部門の就業者数も注目点の一つ。7月データでは、11万4000人増と市場予想(17万〜19万人)を大きく下回った。野村証券の小清水直和シニア金利ストラテジストは「7月は南部を襲ったハリケーンが就業者数を減らした側面もあった。そうした変動要因がない8月も15万人を下回れば、0.5%の利下げが現実味を増す」と指摘する。

米労働省は8月21日、この1年間の就業者数の増加が公表していたより28%少なかった可能性があると発表した。労働市場の冷え込みを意識する市場参加者が多い分、弱いデータへの反応は想像以上に大きくなる可能性もある。

9月11日には8月の米消費者物価指数(CPI)、17日には8月の米小売売上高などこれまで注目を集めてきた主要指標の発表も控えるが、「市場のインフレ警戒はすでに薄れている。多少強いデータが出てきたとしても、利下げ予想を後退させるほどの力は持たないだろう」(野村証券の小清水氏)との見方が優勢だ。

急速な利下げが実現すれば、金融市場はどう動くか。7月の米雇用統計で労働市場の冷え込みがあらわになった8月上旬、市場は株価の急落、債券相場の上昇、円相場の急騰などに見舞われた。今回も8月の米雇用統計などによって各資産の値動きが急変動するリスクを念頭に置いておく必要がある。

野村証券の小清水氏は、米長期金利の指標となる10年物国債利回りについて「年内に3.5%程度まで低下する場面もあるのではないか」と見通す。

「メインシナリオは9月会合が0.25%の利下げにとどまり、利下げ期待で会合までに売られたドルが1ドル=145円程度まで買い戻される展開。ただ、経済指標が弱ければ1ドル=141〜142円程度まで円高・ドル安が進む可能性がある」。ステート・ストリート銀行東京支店の貝田和重・金融市場部長は目先の円相場についてこう語る。

年内1ドル=130円突破も

米経済の減速を示す経済指標が相次ぐ一方、市場予想を上回った7月の米非製造業(サービス業)景況感指数など米経済は依然としてまだら模様の側面もある。貝田氏は「経済指標の悪化トレンドがより鮮明になれば、年末にかけて1ドル=130円台を上回って円高が進むリスクがないとも言えない」と語る。

米株式市場では利下げ観測が投資家心理を支え、ダウ工業株30種平均が最高値を更新。金も、国際指標のニューヨーク先物(中心限月)が最高値圏を推移する。金利低下による利払いコスト軽減効果が大きい不動産上場投資信託(REIT)への資金流入も目立つ。さらなる利下げ織り込みはこうした資産の追い風にもなりうる。

もっとも、「米の雇用や消費は平時に比べるとなお堅調。市場の利下げ織り込みは行き過ぎている面がある」(SMBC日興証券の野地慎チーフ為替・外債ストラテジスト)との見方は根強い。

先行きについても、「10〜12月、25年1〜3月にはインフレ再燃の懸念が高まり利下げトレンドが一旦収束する場面もあるだろう」(野村証券の小清水氏)との指摘も聞かれる。急速に進む利下げ織り込みとその巻き戻し、各局面における市場の値動きを警戒しておく必要がありそうだ。

(犬嶋瑛、田村峻久、飯田碧が担当した。グラフィックスは田口寿一、市川真樹)

[日経ヴェリタス2024年9月1日号]

<<Return to PageTop