日銀緩和転換、目覚めよ家計 30年で利子収入8割減

<< Return to Main

Nikkei Online, 2022年12月26日 5:00

10年近く続いた大規模金融緩和から、日銀がいよいよ政策転換に動き出した。金利の上昇は実体経済に逆風と解釈されるが、家計には必ずしもマイナスとはならない。長期緩和で家計の受取利息は30年で8割強も減っており、今後は反撃の機会が生まれることになる。

黒田総裁「景気にはプラス」

「金融緩和の効果を円滑にするためのもので、利上げではない。経済への波及がスムーズになって景気にはプラスではないか」。20日、市場にサプライズを与えながら緩和修正に動いた黒田東彦・日銀総裁。その説明を真正面から信じる市場関係者はもはやいないだろう。それでも、記者会見での強弁の一部は正しい。金利が上がれば利子収入という家計への恩恵が生まれるからだ。

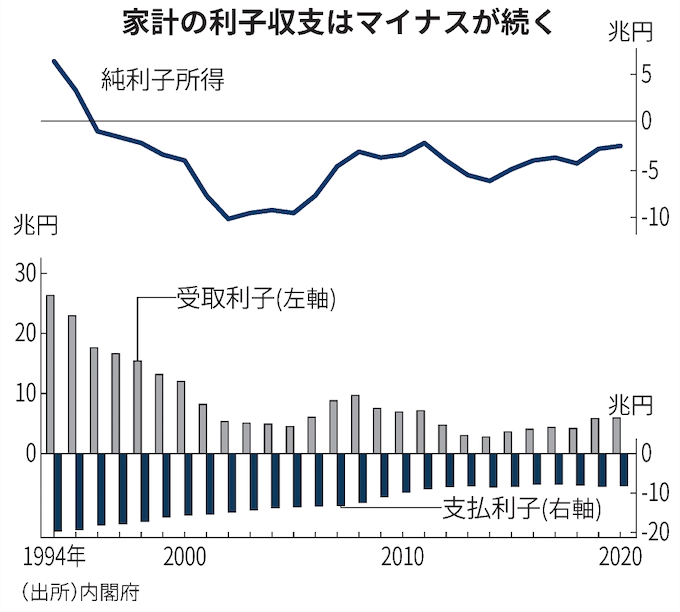

家計は2000兆円の金融資産を持つ。にもかかわらず受取利子はわずか5.7兆円(2020年)。家計全体の利子収入のピークは1991年の38.9兆円だが、当時の家計金融資産は現在の半分程度で、利子収入は数字以上に減っている。

バブル崩壊後、日銀は出口のない低金利政策を続けてきた。99年にはゼロ金利政策を導入。80年代半ばに5~6%あった定期預金金利は今や0.002%とほぼゼロになった。利子収入で暮らす「金利生活者」という言葉も今では死語だろう。

もちろん金融緩和には、住宅ローンなどの支払利子を減らす効果もある。ただ、91年に22.9兆円あった支払利子は、2020年でも8.5兆円までしか減っていない。預金金利ほどは借入金利が下がらないためで、支払利子の圧縮余地にが限界がある。貸し出す側の金融機関の運営コストはゼロにできないことが理由だろう。支払利子の下方硬直性は長期緩和の効果を弱める一因となっている。

家計の受取利子は1991年時点で支払利子を16兆円も上回って、大幅な受取超過だった。それが今では3兆円近い純利子所得のマイナス。政府や企業は低金利の恩恵を受け続けており、利子所得だけをみれば長期緩和の最大の負け組は家計だといえる。

日銀が金融緩和を縮小していけば、家計の純利子所得は改善するだろう。マイナス金利政策に踏み切ったのが2016年。その前の15年時点の普通預金金利(0.02%程度)に戻るだけで、金利収入は年1200億円生まれるという。

資本逃避を恐れた政府・日銀

とはいえ日本経済に過熱感はなく、政策金利はこのままゼロ近辺にとどまる可能性もある。預金金利が上昇しなければ、家計は負け組の地位に甘んじるままなのだろうか。

そうとは言い切れないのは「貯蓄から投資」の流れがあるからだ。インフレ率は3%を超え、利子のつかない家計の現預金は価値が目減りし続けている。デフレ環境であれば家計もゼロ金利に文句を言わないが、緩やかなインフレ時代が到来すれば事情は変わる。少額投資非課税制度(NISA)の抜本拡充は、預金から資産形成に向かう流れを強める。

個人投資家は外国株に注目しており、円そのものから家計資産が逃げ出す可能性すらある。政府・日銀は1ドル=150円まで進んだ円安を大いに恐れた。異例の円買い介入に踏み切り、さらには円売りを止める緩和縮小にまで踏み込んだのは「家計の資本逃避(キャピタルフライト)への深刻な危機感があった」(財務省高官)からだという。

低金利時代の圧倒的な勝ち組は、巨額債務を抱える政府部門。家計資産が円預金から逃げ出せば、日本国債の安定消化は途端に困難になる。預金金利を与えて家計をつなぎ留めようとすれば、国債利回りも上昇していずれにしろ政府の財政負担は増す。

2022年は32年ぶりの円安と40年ぶりの物価高が同時にやってきた。長いゼロインフレで金融所得への関心を失っていた家計を目覚めさせるには十分だろう。日銀の緩和縮小は、家計が反転攻勢に向かう転換点となる。

<<Return to PageTop